魔法陣所得税でふるさと納税の入力を行うには

地方公共団体(都道府県・市区町村)に寄付金を行うことを、ふるさと納税といいます。

魔法陣所得税では、原則として所得税と個人住民税として2箇所に入力を行う必要があります。

納税額管理表を使用する場合は、住民税の特例控除適用分の入力が必要となります。

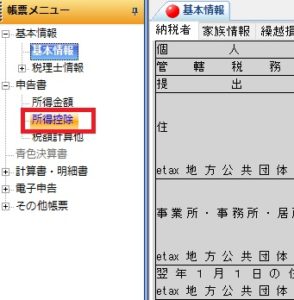

所得税の所得控除分として入力

帳票メニューより「(2)申告書」から「所得控除」を選択します。

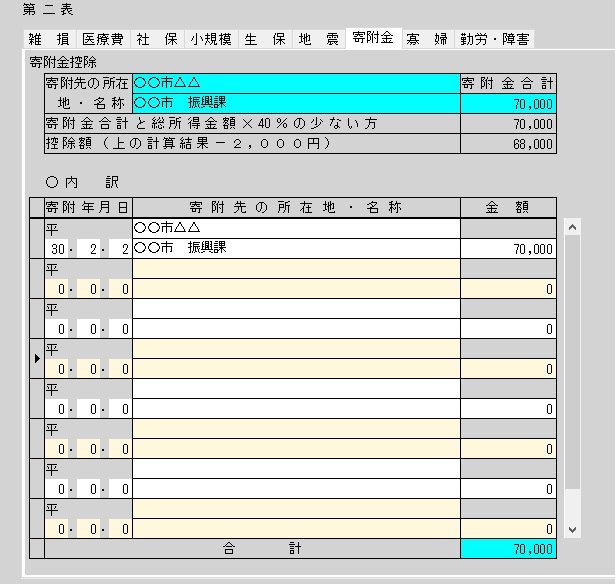

寄附金タブを開いてください

「○内訳」で入力していきます。

所得控除額は、自動的に計算してくれます。

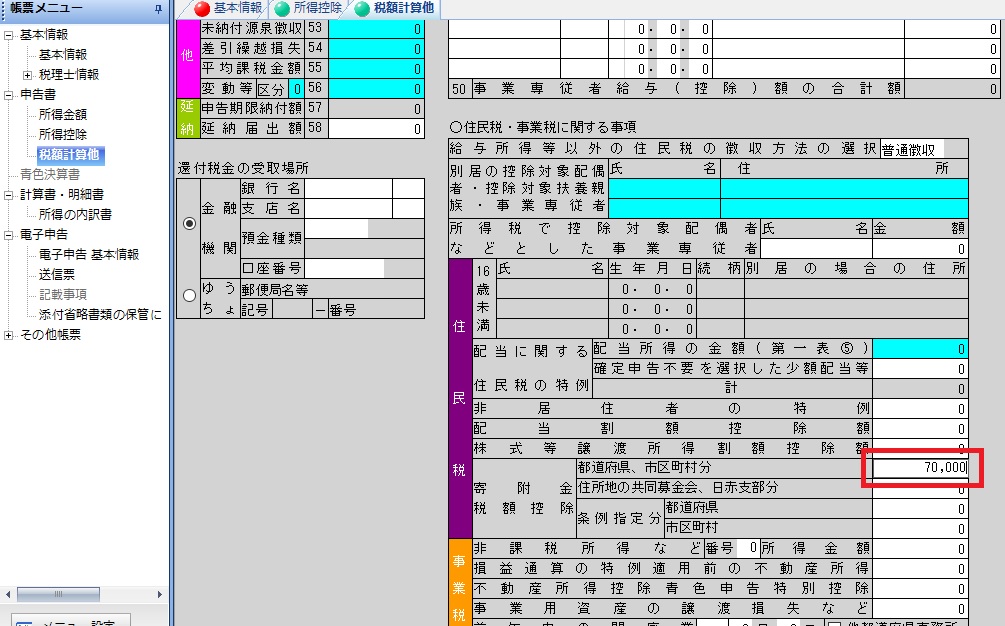

個人住民税の寄付金控除額として入力

「(2)申告書」メニューから「税額計算他」を選択してください。

「○住民税・事業税に関する事項」の

寄附金税額控除の都道府県、市区町村分欄に寄附金の合計額を入力します。

入力する金額は支出した金額合計です。控除額ではないのでご注意下さい。

納税予定額(概算)の計算を使用している場合

「その他帳票」の「納税予定額(概算)の計算」をご利用の場合には注意が必要です。

帳票メニュー「(7)その他帳票」から「納付額管理表」ー「納税予定額(概算)の計算」を選択します。

「住民税(概算)」タブを開いてください。

所得割ー寄附金関係にある「ふるさと納税特例控除適用率」を設定します。

(ちょうど、項目番号12と13の間にあります)

魔法陣所得税は特例控除適用率の設定は手入力です

ドロップダウンリストになっています(90、85、80、75、70、67、60、57、50、45)

平成30年度版はなぜか45の下に60と75あります。

※「90%-所得税で使用した税率」で特例控除適用率を算定の上してください。 仮に所得税税率が20%の場合は90%-20%=70%を選択します。

ふるさと納税制度の簡単なまとめ

都道府県・市区町村に対する寄附金を「ふるさと納税」といいます。

ふるさと納税の所得税での扱い

寄附金支出額から2,000円を差し引いた金額を所得金額から控除します。

なお、寄付金支出額については総所得金額等の額の40%が限度となります。

所得税では、寄附金控除は税額控除するものではありません

寄附金額が所得税額を減らすものではない、ということです。

所得控除として取扱うことによって所得税額の減額を通じて、

所得税額から控除する仕組みです。

(寄附金ー2,000円)× 所得税率

適用する所得税率には、復興特別所得税(所得税率×2.1%)を加算します。

ふるさと納税の住民税での扱い

寄附金から2,000円を差し引いた金額の10%を税額控除します。

寄付金支出額については総所得金額等の30%が限度となります。。

(寄附金ー2,000円)× ※ 10%

※10%の内訳は、標準税率で市町村民税6%、都道府県民税4%です

指定都市の場合は市町村民税8%、道府県民税2%となる点、注意が必要。

住民税の特例分

寄附金から2,000円を差し引いた金額に下表の割合を乗じた金額を税額控除します。

住民税所得割額(住民税額)の20%を限度です。

この特例の趣旨

従来の寄附金控除制度では減額することができなかった税額に対して、手当をするものです。

寄附金額の一部を、当該寄付を受けた地方公共団体の住民税額相当額として

納税したと表現されることが多いです。

こちらの特例についても2,000円分は控除できないと定められています。

さらに無制限で控除を認めているわけではなく、

特例分について住民税所得割額の20%といった限度を設けているため、

「当該地方公共団体に対する住民税を納税する」という表現はあまり適当では

ないかもしれません。

( 寄附金 - 2,000円 ) × (100%-10%(基本控除額) -所得税率(0~45%(※4)))

※ただし、住民税所得割額の20%が限度。

ふるさと納税以外の住民税に適用される寄付金

・住所地の都道府県共同募金会

・住所地の日本赤十字社の支部

・都道府県または市区町村が条例で指定した団体